扬搜 | 广告 |

|---|

| 首页 | 财经 | 视频 | 图片 | 今日半价 |

|---|

| 百度热点 | 微博热点 | 天气预报 | 万年日历 | 扬搜精选 |

扬搜 | 广告 |

|---|

| 首页 | 财经 | 视频 | 图片 | 今日半价 |

|---|

| 百度热点 | 微博热点 | 天气预报 | 万年日历 | 扬搜精选 |

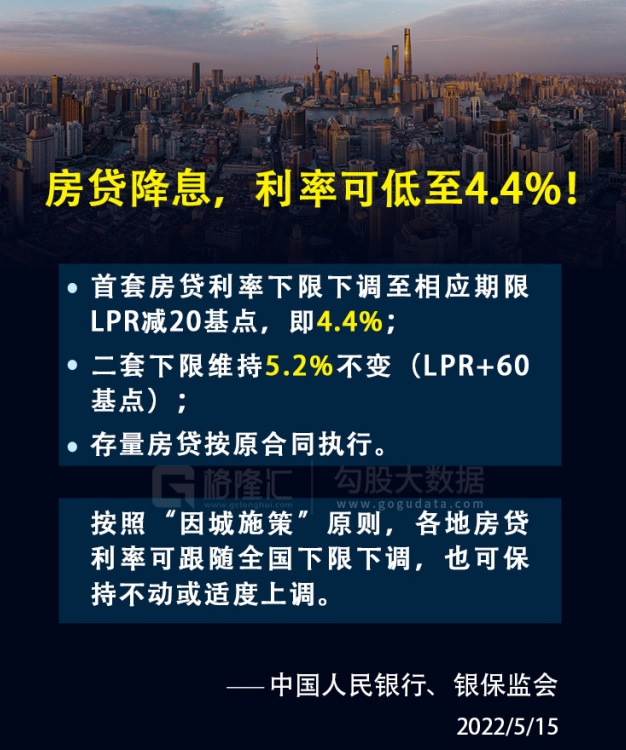

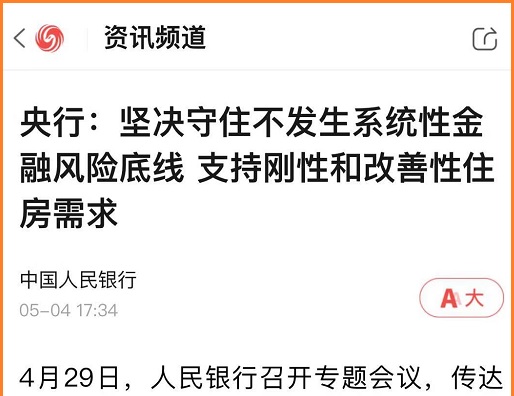

房贷利率大降,100万贷款每年少1万利息,房价会暴涨吗? 原创:一棵青木 日期:2022-05-16 今天到处都在疯传一个消息,首套房利率大降,一口气降低到了4.4%那么夸张。 过去几年习惯于5.3%乃至于5.8%房贷利率买房的人,应该都知道这个数据是一个什么概念。 整整1%利差,每100万贷款一年能足足少1万利息。 5月15日,央行和银保监会联手发布了一个通知,宣布允许各银行将首套房利率下调为不低于LPR减20个基点。 今年4月20日公布的5年期以上的LPR为4.6%,在这个基础上减20个基点,那就是4.4%的利率,也就是说央行允许下面的银行按4.4%的利率进行首套房的住房贷款,同时二套房不低于5.2%。  以银行的脾气和历史操作记录,你允许他降到这个点位,他就一定会降到这个点位,而且速度会很快。 所以朋友圈立马就炸了,很多人说这是几年来最优惠的房贷政策,所以要赶紧买房,房价马上就要大涨了之类的文章层出不穷。 这确实是这几年最优惠的房价政策,毕竟前几年一直在调控,房贷利率能高到5.8%左右,但给出房价要涨的结论这是错误的。 首先我们来看一下为什么要降房贷利率。 最近半年来,房贷已经已经降3轮了,这次的降息并不是首发。前两轮共降息60个基点左右。 那前两次降低房贷利率是为了什么大家还记得吗? 没错,是因为负债2万亿的恒大暴雷了,引发了巨大的市场震荡和信心危机,为维护市场稳定,房贷市场共进行了2轮降息,从而稳住了局面。 5月12日,负债1.2万亿的融创中国暴雷,宣布无法偿还在11日应交付的2948万美元利息。 2948万美元不是本金,只是一笔美元债的一年的利息,这种级别的财富对普通人而言是个天文数字,但对于融创这种庞然大物而言只是个小意思而已。 为什么融创连3000万美元的利息都还不起了,这只是利息啊。 资本市场有个定律,越大的公司在越小的债务上违约,说明捅出来的资金窟窿越大。 在这3000万美元违约前,融创已经还了无数个3000万美元了,最后实在是被榨干了每一分钱,无奈之下才会选择公开违约。 但凡有一丝可能,但凡账上还有点钱,哪怕只能再多活3个月,这些巨无霸房企都一定不会选择违约。 这些美元债本来4月份就到期了,融创孙宏斌以自身作保,又给宽限了30天,但还是没能还上钱。 而在之前,孙宏斌还以个人身份向融创无息提供了4.5亿美元借款。 不否认孙宏斌救融创的努力性,但越是如此如你,越代表融创真的是油尽灯枯了。 如果还有一点点救活的可能性,孙宏斌会宣布融创正式违约吗? 融创的暴雷的不是突然性的,从年初开始就有很多人把融创称之为恒二了,对地产有一定了解的人都知道融创的日子很难过,4月份那批美元债利息的延期支付更是拉响了最高级别警报。 我之前写过文章,有些房地产商的资金链已经紧张到失去了降价销售的资格。 当时没好意思提名,但在写字楼商铺普遍5~6折降价的大背景下,哪些开发商还在死撑着绝不降价,卖写字楼商铺连个8折都不愿意给的,大家随便逛逛市场问问价就知道了。 有一个算一个,这些开发商的资金链都有巨大问题,尤其再叠加市场传闻进行互相印证,准确率更高。 因为融创暴雷是有预警的,且预警时间很长,所以在5月12日融创正式暴雷后,央行在5月15日就宣布了再一次的降息操作,这次一口气把首套房利率给降到了4.4%,降息力度等同于恒大暴雷之后的2次降息之和。 恒大2万亿负债,且是首爆,融创才1.2万亿,还是次爆,预警周期还那么长,为什么给融创的待遇这么高? 因为这次降息为的不止是融创。 截止到5月15日,应提交年报,但未能按时提交年报的上市房企共有13家,分别是融创中国、中国恒大、世茂集团、龙光集团、融信中国、富力地产、佳兆业、祥生控股、中国奥园、新力控股、当代置业、花样年控股、景瑞控股。 一家上市房企未能按时提交年报,而且是在这种房地产行业的风口浪尖,这代表着什么大家都知道。 融创和恒大已经正式暴雷,剩下的11家全部暴雷不一定,但有几家即将暴雷那是肯定的。 如今融创一爆,这11家的日子更难过,市场给的信用评级和信心会更低。 一家融创也许就1.2万亿负债,但如果叠加上这11家,那这个负债数量就很大了。 国家允许房企暴雷,允许债务违约,逐步破除债务刚性兑付。 一部分房企暴雷,是在逐渐拆除地产的债务地雷,是好事,但要求是逐渐、挨个的暴雷,让国家可以缓慢有序的拆除。 小房企就算了,一起爆几个也没事,但融创1.2万亿的债务盘子不小了,国家拆起来需要一定时间,剩下的几家大上市公司不能再有事,至少短期内不能有事。 因此,这次一口气把首套房利率降到了4.4%,部分是为了平息融创风波,部分是为了暂时护一下后面的房企。 再加上四五月份的疫情和经济形势,叠加起来一口气给这么高的降息幅度是可以理解的。 这种降息幅度会引发房价暴涨吗? 当然不会,只要你看清降息的目的和初衷的话。 有人拿这次的降息和2014年那次相比,这是非常荒谬的事情。 2014年的时候可是一口气把房贷利率给降到了基准利率的7折,当时的基准利率是6.15%,打7折那就是4.305%,让买房可以勉强以租养贷。 以租养贷,在当时是一个很时髦的词汇,官媒天天宣传的东西。  2014年的时候,住房大概是30~35倍市盈率,也就是年租金回报率大概在3.5%左右。 扣掉不用付利息的3成首付,剩下7成贷款如果按4.3%利息算的话,和整体3%房租基本恰好等同,每个月的月供让房客交了即可。 这种收益率的房子依然有泡沫,依然不值得投资,难道你花钱买的资产获取的收益仅仅只能抵消利息就满足了?那也太荒谬了。 但怎么说呢,这个泡沫虽然有,但也不算太离谱,至少还在价值范围之内,只是有点小亏而已。 当年2014年提出的口号也是去库存,只是想卖掉库存就可以,并没想涨价,但后面没收住,涨多了,因为房价上涨符合地方政府的利益,他们会全力推动这个事,根本不管后面会引来什么麻烦。 到了2015年,连续降准降息,基准利率从6.15%一口气降到了4.9%,之前签约的买房者签下的7折利率也同步生效,房贷利率变成了3.5%,这就更划算了,直接赚翻。 所以,这次把首套房利率降低到4.4%,根本没办法和2014年那一次相比。 首先我们的租金回报率已经下跌到了1.5%,这是一个低到离谱的数值,其次房价真正暴涨是在2015年,那是因为实际房贷利率降到了3.5%,而同期租金回报率是3%。 当年买房是真的有价值,保底的收益是有的,怎么也不会亏哪去,国家经济再发展个几年,赚钱是大概率的事情。 但现在的房子怎么比,完全没办法和2014年的情况相比啊。 所以,房价不可能复现2014年之后的暴涨,因为双方情况根本不一样,这次降息只是为了维持市场平稳。 以目前国家手里的政策底牌来说,几家房企巨头的倒下是不会冲击到金融市场稳定的。 但这个降息的速度,有点快。 我去年的时候说过,2015年时房贷利率是3.5%,如今是5.5%,我们总共有200个基点的空间,加上降首付等,操作空间很足,有能力硬顶房价很长时间。 如果十年不涨不跌,那差不多就可以恢复到2014年的情况,有点泡沫但还可以接受。 不涨就会跌,只要房价必涨的全民共识被破,那维持高位横盘是很困难的事情,必须要定期释放利好消息去顶,否则肯定撑不住。 但目前时间只过去1年,房贷利率已经降到了4.4%,去了100个基点,我们还剩100个基点的空间。 当然,还有2套房的利率政策空间,还有降低首付的政策空间,取消限购也有那么一丁点用,这些合起来还可以再撑几年。 但怎么算,政策全出,也就撑个三五年,要撑十年实在是太难了,难到近乎于不可能。 所以我这里个人认为,维持十年不涨不跌直接软着陆拆除所有的地产泡沫,这个最美好的愿景不太可能实现,难度实在是太大。 因此,不能强行追求房价的不跌,因为这很难,近乎于做不到。 对房地产调控的目标,应从完全的软着陆,变更为不发生系统性金融风险。 所有施政的目标,都以拆雷为目的,一个个拆,把金融系统的雷都拆光了就可以。 不让房价降不是根本目的,拆金融系统地雷才是根本目的。 只要不发生系统性金融风险,把雷拆个差不多之后,不必对房价下降过于敏感。 顶不住,也没必要顶,不危及金融安全,给几年时间拆地雷即可。 最近的公告和新闻,差不多也是这个意思,实际政策落地的时候也是按这个方向来的。  坚决守住不发生系统性金融风险底线,支持刚性和改善性住房需求。 没啥深意,按字面意思去理解即可,这就是宏观经济政策的根本目的,反正不是为了拉房价。 人家白纸黑字的写着情况已经到了坚决不发生系统性金融风险底线的地步了,一堆房产中介还大喊马上就要拉房价了,马上就要暴涨了,也不知道能不能看懂报纸上的中国字。 房价上涨确实可以解决一切问题,瞬间拆除一切地雷,但代价是制造一个更大的问题和更大的地雷,在三五年之后带来更大的麻烦。 这条路不能走,因为这条路的尽头必然是全国性金融风险,所以绝不能走。 未来中国的房地产市场,就是在拆雷和稳定之间来回波动,拆一颗大地雷出一个甜枣政策稳一下,直到把地雷拆除到不足以威胁中国金融安全的地步。 房价的走势,在拆雷完成前,应该是微跌或者不跌,最多缓步下跌,等三五年之后拆雷完成了,螺旋型下跌。 总之,从目前请看看,维持10年以上不涨不跌直接全部消化地产泡沫实在是过于困难,而且按这个速度哪怕20年也无法彻底清除所有泡沫。 等20年后,第一批商业地产差不多就到期了,到时候就该交房地产税了。 这税肯定要收,而一旦征收首先就会刺破公寓的价格泡沫,然后连锁反应到住宅地产。 所以不能指望完美的依靠时间消化泡沫,价格无论如何都得跌一点,不然拖的时间实在是太长了,依靠政策硬顶真的是没办法顶这么长时间。 对于我们来说,应该怎么办? 聊了上面这么多,大家应该都看清楚了,房贷利率的降低是个大趋势,必然的一个结局。 今天降到了4.4%,明年还得降,因为雷还没拆完,拆个大雷就要降一截。 但LPR没有动,国家整体没有降息,这是针对房地产领域的特别降息。 这句话的意思就是如果你是2021年之前买的房子,国家的这次降息,以及后面的降息,和你一点关系都没有,因为你的房贷合同上利率和LPR是绑定的。 今年买房的人是4.4%利率,明后年买房的人利率也许3开头了,但2021年前买房的人也许5.8%的利率都有。 100万的贷款,1%的利差就代表每年1万的利息,2%的利差就代表每年2万的利息,而且完全是额外的负担。 怎么办? 不怎么办,国家之前针对性升息,就是不让人买,结果还有人非要买,那当然是高利率。 如今国家需要一部分人买房来稳定市场,自然给与特殊优惠,这优惠不可能同时授予前几年硬顶着国家调控高位买房的人。 但要想享受这个利率,也有办法。 等明后年房贷利率降低到了3字头,那你把有贷款的老房子卖了,再贷款买个新房,那你的房贷利率就可以享受新政策了。 这也是为什么2015年之后房地产市场量价齐升的原因,因为大家都在通过置换房产来换一份新的房贷合同去享受3.5%的利率。 如果利率真的降到了3字头,肯定有很多人要换房,不然那个利差实在是太离谱了。 当然,换房是有成本的,而且很大,如果你不想支付这个成本也有办法,那就是尽可能的提前还贷。 以前很多人有了余钱也拿在手里等着买二套房,因为买一套房就代表一次财富大增值,房价年年涨,涨的实在太离谱了。 但现在情况大家也看到了,再指望房价大涨是不太可能的事情,政策底牌出完前能把金融地雷拆光,确保不出现系统性风险就已经很不错了。 在这种情况下,有余钱就把房贷还了是最佳的选择,毕竟动辄5%以上的利率可真不低,你自己的存款很难找到这么高的无风险收益。 房贷已经出现了负增长,很多居民宁可把贷款还了也不愿意新增房贷就是这个原因。  虽然个别人可能看不清形式,但老百姓作为一个总体,眼光还是雪亮的。 最后做一个总结。 首先,对于这次的首套房利率下降,原因和潜在影响我刚才都说了,结论也很明确,房价不会涨,降利率是为了稳金融。 其次,明后年房贷利率极大概率会再次下降,首套房利率进入3字头几乎是一个必然的结果,如果是在2017~2021年以5.3~5.8%利率签署房贷合约买房的人,届时可以考虑换房。只要把房子一卖再一买,每100万的贷款一年可以节约1.5~2万利息,数据非常夸张。 最后,如果没有置换房产可能的,尽量提前还贷,把签署的高利率房贷合约尽可能的提前结束,还一点本金是一点,不然的话实在是太亏了。 分析大概就这么多,希望可以帮到大家一点。 来源:公众号 远方青木 作者:一棵青木 文章仅代表作者观点,转载请注明来源及作者 文章搜索: 一棵青木 远方青木 房地产 利率 房价 |

文章收录排行: 顾子明 471 央视网 254 一棵青木 129 花猫哥哥 99 肖仲华 83 牲产队长 65 唐如松 61 学爸 58 卢克文 56 旗扬 53 北风 49 阿甘 47 |

扬搜7天搜索词排行: 政事堂 20 2019 经济 顾子明 中美 政事堂2019 美国 卢克文工作室 中国 战略 牲产队 河南 卢克文 央视网 战争 岱岱 国家 房地产 俄乌 旗扬 未来 俄罗斯 新闻 |

精选留言

胡子 Zeno Yu毅鹏 彼岸,花开成海 敏俊 慎獨 小楼一夜听春雨 紫云 🇦旺仔🇦 大地 A祥家地产🏠钟祥明 代理揭阳楼盘 😈寒山小妖 大树 Au sky 牛光甲 🇦 ꧁日理万机。。꧂ A叉车吊车出租13822409268 叶不懂🌬 Libra YH YH 咯叽格机 Blue. ᴬ⁰³¹⁴号小行星 啊哈哈哈哈 Epiphany MeGa 一叶障目 徐丹 木楊 ly 他山之石 八斤 共产主义接班人 Manuli 许花春 stubborn donkey 过去…以往…买房子时,利率在预期面前都不是事 小铃铛 吹哥 為食Jim 万锦 邓卫东 |

| 上一篇: 面对俄乌冲突挑起的全球通胀,保守派政府纷纷站在了俄罗斯的一边 本篇: 房贷利率大降,100万贷款每年少1万利息,房价会暴涨吗? 下一篇: 俄乌战况:亚速钢铁厂265名乌军投降 |