扬搜 | 广告 |

|---|

| 首页 | 财经 | 视频 | 图片 | 今日半价 |

|---|

| 百度热点 | 微博热点 | 天气预报 | 万年日历 | 扬搜精选 |

扬搜 | 广告 |

|---|

| 首页 | 财经 | 视频 | 图片 | 今日半价 |

|---|

| 百度热点 | 微博热点 | 天气预报 | 万年日历 | 扬搜精选 |

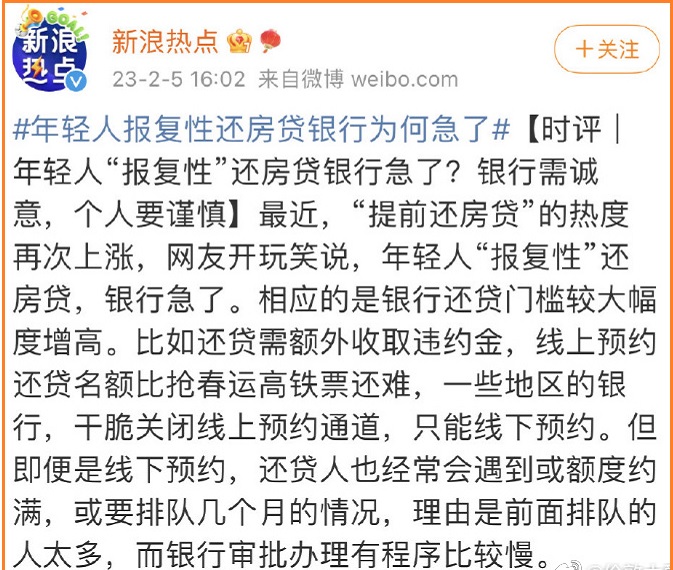

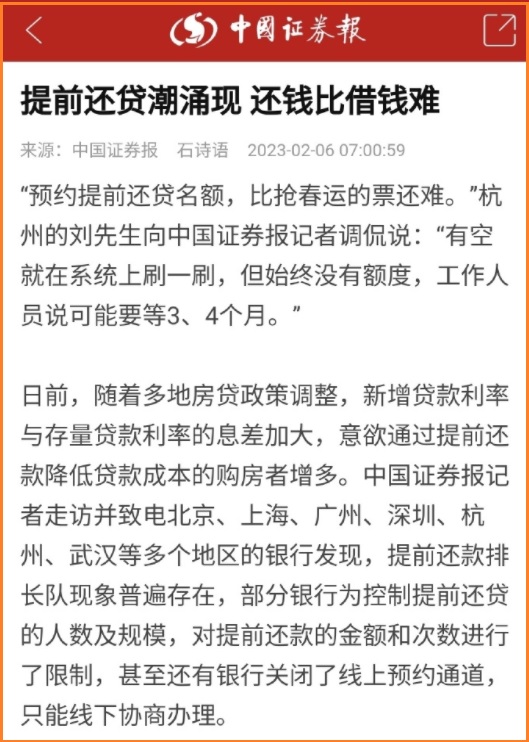

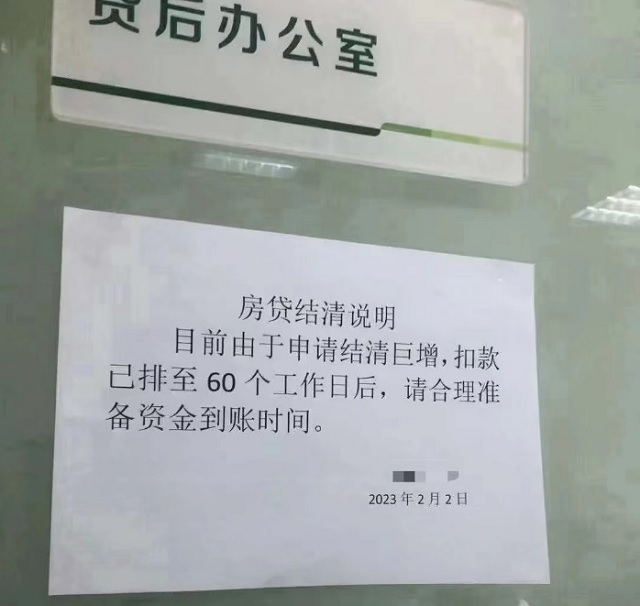

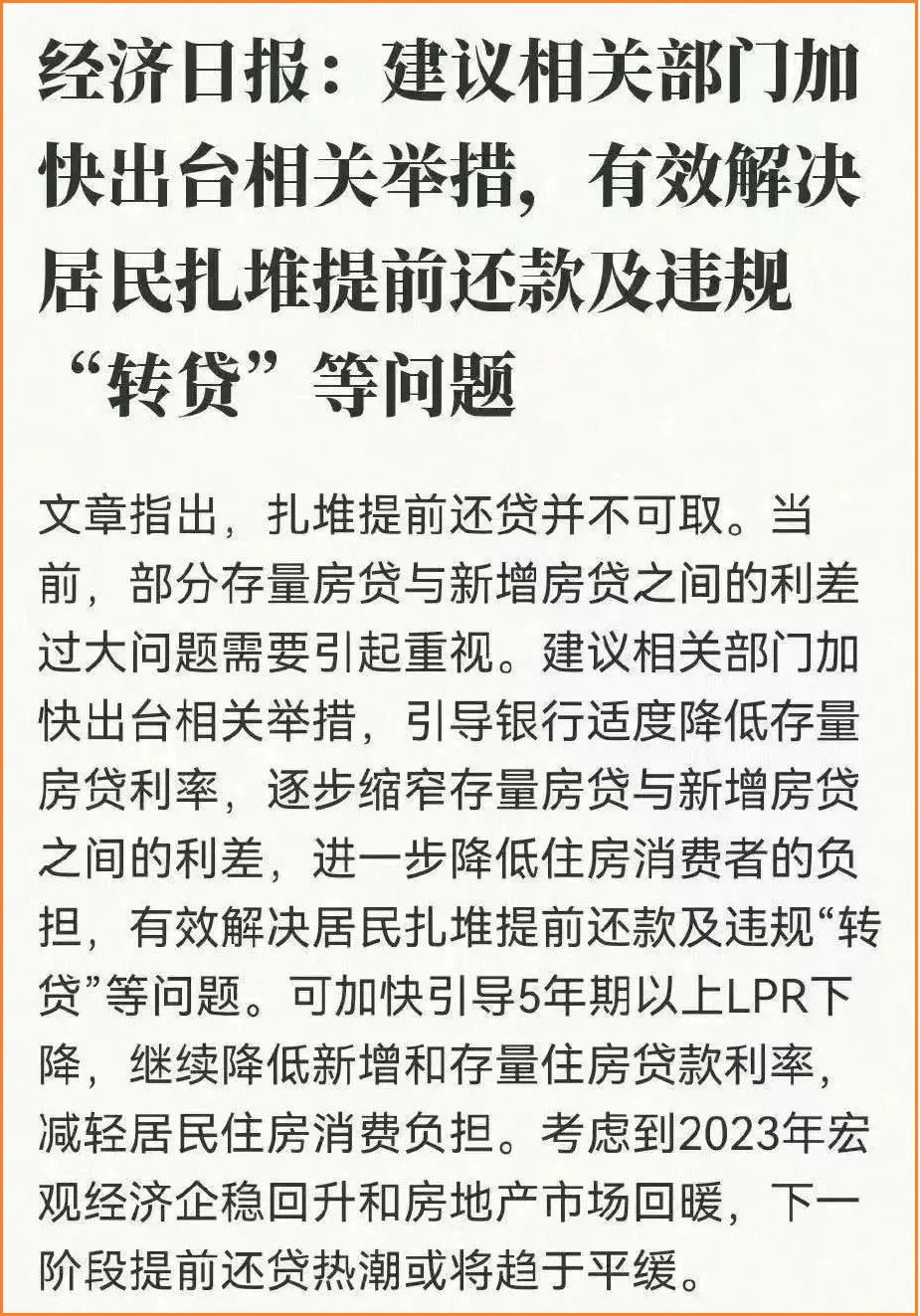

| 房贷利率跌入3时代,诱发年轻人报复性提前还贷 原创:一棵青木 日期:2023-02-07 现在有个很奇怪的现象,叫什么年轻人报复性还房贷,银行急了。  我看了一下,主要的原因是最近大半年房贷利率大幅度跳水。 去年买房人和银行签的合同利率还普遍在6%左右,今年就不一样了,直接击破4%大关,到了3时代。 目前南宁、珠海等地的首套房利率已经低到了3.7%,而3.8~3.9%利率的城市也比比皆是。  这个利率相当离谱,去年底4.1%利率的时候就已经很低了,而现在3.7%的利率更是低的不可思议。 对于2022年之前购买的人来说这意味着更多,因为这批买房人的贷款利率是6%左右,和目前的贷款利率差距达到了惊人的2%。 2021年以6%利率贷款200万买房,等额本息贷款30年需支付231万的利息,月供为11991元。 而在2023年以3.8%利率贷款200万买房,等额本息贷款30年需支付135万的利息,月供为9319元。 同样的200万贷款,每个月的月供凭空少了2000元,而利息总支出凭空少了接近100万。 这差距太大了,基本没有哪个工薪层能无视。 尤其是一个月凭空少了2000月供,还全是利息,这对很多人来说都是不可接受的差距。 当很多年轻人意识到里面的差距后,就开始采取行动了。 首先,在目前的大环境下只有极少数人能获得6%以上的无风险收益,绝大部分普通人做不到这一点。 对于这些做不到6%以上无风险收益率的人来说,那么最好的理财就是把房贷给还了,因为没有哪个理财能有6%以上的收益率。 然后,当房贷利率拉开到2%以上的差距时,很多人哪怕手里暂时没现钱也会想办法缩减里面的利差,毕竟那可是2%,凭空的2%。 按少亏就是赚的理论,那这是典型的无风险白赚2%。 通过买卖或抵押等手段,他们拿到了低利率的贷款,然后去还高利率的贷款,做了一个置换。 这个其实叫违规转贷,和以前偷偷用经营贷去买房的性质是一样的,只不过用途恰好相反,不过都属于是擅自改变了资金用途。 但只要2%的利差存在,那就一定会有资金这么流动,因为金钱永远向最低阻力的方向运行。 这两者一叠加,海量的资金就冲到了银行那里要求提前还贷,而银行不愿意了,大幅度提高了提前还贷的门槛。 有的银行预约提前还贷需要3个月,有的银行放出来的还贷名额比抢春运火车票还难,有的银行干脆关闭了线上预约还款通道。  线上抢不到还款资格就去线下,跑到银行里面要求还款,结果银行也不要这个钱,贴个告示出来说请等2个月。  去年的时候借款要等3个月,今年还款要等3个月,真的很魔幻。 但实际上还有的银行要等半年,最多的一家银行甚至要等8个月,就是拖着不让你还。 为什么欠钱的人拼命要还银行钱,而银行千方百计的阻止你还钱呢? 因为对于银行来说,这真的是顶级优质贷款。 6%的贷款利率啊,还有抵押物,贷款人的收入稳定性还高小企业主不知道多少倍,而且愿意未来二三十年都按这么高的利率还款。 请问这样的优质贷款哪里找,绝版了啊,根本找不到。 现在银行的消费贷利率都跌到3.6%了,甚至极个别的还有3.2~3.4%的,就这都贷不出去,银行怎么可能希望你把6%的房贷给还了。 所以银行不想让你还钱这是合情合理的,符合银行的利益。 而你希望提前还款这也是合情合理的,符合你的利益。 矛盾产生的根源在于里面有2%的利差,这利差过大。 那能不能把之前的老客户贷款从6%改为4%以下,这不就解决矛盾了嘛。 有人已经提出过这个建议,得到的答复是不可能。  其实这不用问,因为肯定不可能。 房贷签署的贷款合同都是LPR+上下浮基点,你签了LPR+130个基点那对应的房贷利率就是6%以上,只有LPR下降你的利率才会下降,但后面的固定数不会降。 当初制定这么高的锁定利率合同,是为了不让你买房,以遏制疯涨的房价,但很多人就是硬顶着这么苛刻的贷款合同去买。 而如今的房贷利率是LPR-60个基点甚至更多,以支撑摇摇欲坠的房价,这时候愿意买房的人国家要求银行给与让利。 所以双方的贷款合同不可能平等,无论LPR怎么变,双方一定有接近200个基点的利差,更不可能让你前几年硬顶着国家政策买房,现在利率一下行就同意你立刻毁掉合同约定重订利率,这岂 要是这都可以,那以后谁还把国家政策当一回事啊。 所以国家不可能同意给前几年贷款的老客户转变利率,而且是绝对不可能。 无论是从遵守契约精神的角度还是从治理国家的角度,都不可能改。 不过,虽然这个合同利率不能改,但当初合同上是同意可以提前还款的,那么在2%的巨大利差下,提前还款潮出现就是一个必然的事情。 利率可以不改,那我提前还款总可以吧。 而有能力提前还款的这批人其实是银行最优质的客户,几乎是没有违约风险的,贷款利差属于净赚,但如今大批量流失,实在可惜。 所以经济日报发文说希望尽快出台相关措施解决这一问题。  但我觉得这个事情没那么好解决,因为老合同不可能改,否则契约精神直接荡然无存,以后也没人重视国家政策了,而新合同按低利率执行也是必须的,否则撑不住房价。 既然如此,那就只能默许有人提前还款了,不然还能咋办。 而房贷利率在这么短的时间里从6%直线下坠到3.7%,这个速度其实有点快。 我对房价的看法是不能跌,因为跌下去代价太大,当然房价也不能涨,因为再敢涨那必然崩跌。 细究下来,房价不能跌的重要性是要排在不能涨之上的,因为反对上涨的原因就是害怕涨上去之后暴跌,那归根结底还是怕跌。 现在国家高位横盘硬撑房价,这个是最优解,我也是这么希望的,希望能通过时间来消化泡沫,但目前看在高位硬撑房价需要耗费的能量实在是过于巨大。 撑大半年时间,利率就从6%掉到了3.7%,这样才勉强撑住了。 利率再向下的空间还有,因为现在有3.6%以下的消费贷,所以房贷利率是可以到3.6%以下的,甚至到3.2%都有可能。 不过空间就那么大了,很难再大了,因为央行目前的5年期存款利率是2.75%,而银行是需要利差来养活自己及对冲坏账的,所以3%基本是底线。 央行的这个基准存款利率是很难改变的,增减一点点都会对整个经济产生很大影响,这个是真正的经济之基石,不可能为了房地产一个行业大幅降低基准存贷款利率,过低的存贷款利率会对 所以房贷利率的降低是有下限的。 其实央行撑房价的力度真的不弱了,非常强,而撑的那么困难的根本原因还在于供需从根本上失衡了。 2021年中国房地产商销售了17.9亿平米房子,约合1400万套。 而2022年中国出生的新生儿,才965万人。 那这些房子以后卖给谁接盘呢? 而中国城镇住户的套户比在2020年已经达到了1.09,也就是平均一户人有1.09套房子,甚至一线城市的套户比都有0.97这么高。 一线、二线、三四线城市的套户比分别为0.97、1.08、1.12,中国已经不存在住房短缺了,但房地产商依然按照每年一千多万套的恐怖速度在造房。 很明显,这种造房量是不可持续的,不可能永远撑得住那么大的销售量。 但如果销售量一旦下滑,很多地产商立马就开始要死要活了,因为之前自己的杠杆上的太疯狂了。 所以我的态度有三个。 第一个,央行撑地产已经很卖力了,而且我觉得后面还会继续撑。 第二个,指望这么高的位置原地横盘十年甚至二十年来消化泡沫我觉得实现不了,后面还可以上的弹药已经不多了,所以房价还是要下来一点,这样会让撑房价耗费的能量少一点,可以缓慢 第三个,这种年轻人报复性还贷的现象,诱发原因其实大家都很清楚,但解决不了,没有办法解决,背后涉及的方方面面因素实在太多。 所以这种现象我觉得还会持续很长一段时间。 对于个人而言,我的建议就是在留够你日常生活和应急的资金以外,如果没有好的投资渠道,那么多出来的资金确实可以提前还款,这是从你的个人利益最大化去考虑的。 这种现象其实挺罕见的,无论古今,无论中外,欠债的追着债主跑,求着债主允许自己还钱,这可真的是很罕见。 但合同上当年写的很清楚,贷款人有权利提前还款,银行必须配合履行,否则也是违约。 来源:公众号 远方青木 作者:一棵青木 文章仅代表作者观点,转载请注明来源及作者 文章搜索: 一棵青木 远方青木 房地产 房贷 还贷 |

文章平均每篇阅读排行: 一月丫头 149590 夏梦爱金庸 63205 王孟源 49203 夕月木 48036 Sir 45868 鱼人 45410 大头 41562 少年A 36801 任小酒 34521 喜乐阿 34021 董指导 33875 内幕君 22283 |

扬搜7天搜索词排行: 2019 20 美国 经济 政事堂 顾子明 政事堂2019 中美 央视网 中国 战略 俄乌 岱岱 国家 卢克文工作室 旗扬 战争 牲产队 河南 房地产 俄罗斯 访华 统一 事件 |

精选留言

兔小白和小棉羊🐳🐰🌻🌱 大吉大栗🌵 。 远方青木 可口可乐 远方青木 桐生一马 远方青木 Odyssey UNICORN 佛系耶巴蒂 远方青木 龙井 风吹过的夏天 飘风 W.z.m 榕树下 DrDrDr Biu Biu 9527 哎呀到底叫什么名字好 亮(郑量) 让时光不要走 |

| 上一篇: ChatGPT果然又被用来搞黄色了 本篇: 房贷利率跌入3时代,诱发年轻人报复性提前还贷 下一篇: ChatGPT之后的中美路径差异 |