| 扬搜,只有想不到,没有搜不到 |

|---|

| 首页 | 财经 | 视频 | 图片 | 今日半价 |

|---|

| 百度热点 | 微博热点 | 天气预报 | 万年日历 | 扬搜精选 |

| 扬搜,只有想不到,没有搜不到 |

|---|

| 首页 | 财经 | 视频 | 图片 | 今日半价 |

|---|

| 百度热点 | 微博热点 | 天气预报 | 万年日历 | 扬搜精选 |

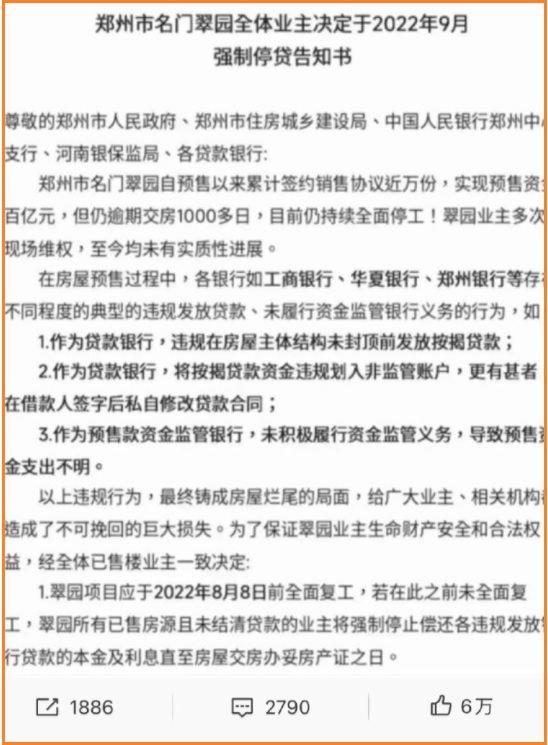

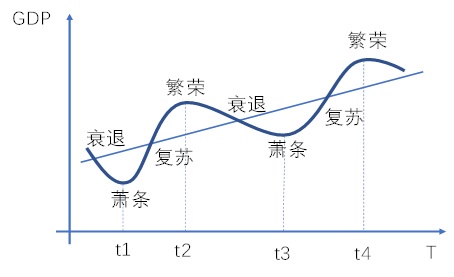

烂尾楼风险不能扩散,言之凿凿,任重道远 原创:杨沈伟 日期:2022-07-15 最近关于大量开放商因为楼盘烂尾无法交付,大量已经签过合同,交过购房款,收房日期遥遥无期,但每月房贷却依然要交,终于是让舆情愈演愈烈,朋友们也是让我说说自己的看法,那就聊聊吧。 今天的文章,虽然已经尽可能的精简,但确实会非常的长。 而且,我只能尽量保证客观,可依然可能会让很多人觉得难受,所以如果你看到这里,请自己决定,是否要往下看。 这张图片,最近是很火爆的,我平时不怎么看这些消息的,都不止一次在朋友圈被刷屏。  而随着事情的演变,事态也在变得愈发如火。 根据凤凰网的统计。  这是暂时的数据,后续会有多少,目前暂不清楚,但从事态变化来看,显然,不会到此为止。 那这样的事情发生了,不管是抱着什么样的态度,认可也好,不认可也好,都已经成为既定事实,多说其实无益,那么后续会怎么演变,又会得到怎么样的处理,事情该怎么收尾,其实才是关键。 先说我的看法。 我认为,这件事情,所谓的烂尾楼事件,要解决,其实就是两个方向,一个是唯心,一个是唯制。 唯制的意思,就是从现有法律和制度的角度来说,无解。 比如说跟业主签订合同的,是开放商,合同无法履约,那自然是谁违约,找谁。  但这个有用吗? 显然是没用的。 因为如果开发商还有能力进行后续开发,还有必要让楼盘烂尾么?现在之所以出现大量烂尾,就在于开放商没有能力继续开发了,所以烂尾。 而烂尾楼之所以大规模出现,总体而言,就几个原因。 开发商资金链断链、合同纠纷、项目违规。 而就现阶段而言,资金链断链才是最普遍的一种情况。 开放商自身资金链枯竭,导致项目无法继续,楼盘无法竣工,完成交付,那此时的开发商违约,要执行,还有什么可执行的?而且还要按照债务执行优先顺序来进行,那就更没有什么执行空间了。  开发商摆烂,无非破产而已。 也没有更多责任人,大不了公司申请破产,相关名义责任人被制裁,然而呢?也解决不了问题。 能找谁?找银行?银行从名义上来说,就是个借款人而已,虽然从21年开始,银行开始加大监管账户的力度,但这不是亡羊补牢的问题,而是牢里已无羊的问题。 虽然就最高院已经给出了判决,烂尾停贷有理,但这本身,其实就不是唯制的结果,而是唯心的结果。 说句不怕得罪人的话,买方卖方,出了问题,不是买房的问题,就是卖方的问题,出了事情有找借款方的? 所谓历史前进的代价,时代进步的燃料,诸如此类看似美好实则残酷的词汇,说的就是这种大势倾轧之下的你我。 又如同在我大A亿万韭菜,大A各种现象千奇百怪,财务掺水有之,扇贝跑了有之,猪饿死了有之,集团预告和最终财报谬之千里有之,常在大A混,多少踩过坑,就没自己踩过,也听说过,然则,买卖双方自有,风险自担,哪个韭菜为此如何了?  不是自叹晦气,就是关灯吃面,有眼泪往肚里吞,希望下次吃一堑长一智,选择去维权的少之又少,而去了,又获得判决支持的,就更少,而能够时候追回损失的,则可以用来慰藉平生了。 要循制,就是这样,出问题找开放商,开放商摆烂认破产,那只能说自己倒霉,掉坑里了。 因为没有责任人拥有足够可供执行的资产来继续项目的进行,那么这些事情,少了么? 最后如何了?不都是湮没在历史的尘埃里? 所以,循制的解法,本就没有。 那么现在之所以成为争议的关键,是在寻求唯心的解法。  房地产商和银行有着一层监管账户的关系,但这个责权有,执行上其实并不严谨。 如果严格按照制度执行,其实是不会出问题的,但问题就出在,其实不过是徒有形式。 开放商频频挪用资金已经是行业甚至大众见怪不怪的现象了,自然也就有了诸多隐患和现在这种难以收拾的收尾。 银行在监管方面失职,确实是需要承担一部分责任的,但如果说让银行负全部责任,类似于合理停贷。 那么,我这里可以很负责的说一句,没任何可能性。 很多人说,最高院不是已经这么定了么? 大逆不道的说一句,即便是有了判决书,但最终要落实到执行,难度会非常的大。 因为这事儿,水不是一般的深。  很多人可能不理解这里面的关系,那么这里,就详细的说一说。 严格意义上来说,就烂尾楼这事儿,其实根本就不算事儿,这话口气有点大,不过大家耐着性子往下看,就知道是否夸大其词了。 目前陷入烂尾的项目楼盘,其实是至少18年往后的楼盘。 而房地产的高峰期,其实是在那之前,从两千年房地产市场化到18年之前的近二十年。 所以,目前的烂尾项目,其实数量,虽然绝对不止眼前看到的这些,后面肯定还会陆续爆出更多。  更多的,是之前的。 很多人觉得房地产开发公司没钱,但银行有钱,银行出钱把项目收尾,有损失,但损失不会太大,交出利润,甚至认亏一部分,也不是不行。 这话有错吗? 其实没错,因为就目前烂尾的这些楼盘,就数量和体量来说,很庞大,但还不是无法消化的地步。 如果只有这些问题,那么银行捏着鼻子,咬咬牙,也就挺过去了。 再拉出一些相关责任人严肃处理,这事儿,也就过去了。 但如果只是这样,那这个问题,就简单了,甚至说,这特么都不是事儿。 也不会有这么多年的明知不可行,却勉力维持的尴尬与艰难。  问题之所以严重,在于当前全世界最大的三大金融风险,美国股市,中国楼市,日本债市。 其他两个今天不说,单说咱们的楼市。 首先我们是一个只经历过经济上行阶段,但尚未曾经历过下行周期,未曾经历过经济完整闭环的经济体。  所以往前看,找不到太多可以对比的例子,唯一可以说的,也就是海南,这个中国房产市场化的试验田。 二十多年过去了,当年的烂尾楼,如今大多还是烂尾楼。 这话,大家可以品一品,看能不能回过味儿。 然后,虽然我们从自身的历史上找不到可对比的,但由于我们的现代经济和金融框架,虽然有着明确的自身特色,但很多东西,是大量参考和借鉴欧美等现代经济先发国家的框架来进行的。 比较有代表性的,就是美日的房地产泡沫。 那么美日的房地产泡沫,又有什么特性?分几个阶段?大家可以参详一下,是不是我们又可以参考的地方。 第一个阶段:优势资本引领趋势。 这个阶段就是大多数人对房价还不敏感,但优势资本开始运作,房价开始上涨。  第二个阶段:优势资本套牢劣势资本。 这个阶段,就是房地产市场兴盛,但优势资本在宣称引领潮流,但悄悄把筹码交给红着眼等房价上涨的劣势资本。 完成筹码交换和资本收割。 第三个阶段:优势开放商,淘汰劣势开放商。 这个阶段,已经进入瓶颈期,资本雄厚,占据行业上游的开放商进入存量博弈阶段,从整个行业都有肉吃,变成只有头部有肉,剩下的只能喝汤,或者汤都喝不上,甚至沦为大鱼的饵料。 第四个阶段:开发商困境。 由于行情趋向性的变化,开放商开始出现大规模资本周转困难,由于行情景气程度衰减,导致融资困难,被迫开始逐渐被淘汰,或者吃高价粮,从市场高价融资的,陷入半衰退的困境。 第五个阶段:烂尾楼的大规模出现。 这个,差不多就是眼前的阶段和下一个阶段过渡的阶段,由可控因素或不可抗拒因素的出现,导致泡沫到了难以为继的地步。 如美国一百多年前的那次大风暴,又比如这次的疫情,都属于不可抗拒因素诱因。 所谓这些不可抗因素,不是说不出现就没事,而是本就会出问题,因为泡沫过大,本就会炸裂,只不过这些不可抗因素,加速这一过程而已。 那么可能很多人看到这里,还是不明白为什么,那么就往下看。 第六个阶段:房地产泡沫刺破阶段。 这个阶段,其实是分两步的。 第一步,是金融框架下的支持崩溃。 这时候,最先出问题的,是运用资本杠杆但属于后知后觉未曾撤离的,俗称慢鱼,或者大家更熟悉的另一个名称,炒房客。 这些是最先出现问题的,以投资作为房屋配置属性的,在价格和成交冰封的情况下,以套利作为核心的炒房客,率先出问题,因为以房价上涨作为核心套利逻辑崩溃了。  高杠杆在顺周期是翻倍赚,逆周期,压力就体现了,也比普通人更加直观的感受压力,这些人是率先崩的。 其后,是劣质购房者。 也就是掏空积蓄甚至六个钱包,勉强凑够首付,在经济形势或者就业形势的影响下,率先扛不住的。 这个理解为法拍房,就是本身偿贷能力不足,或者刚刚够及格线,但后续因为一些变化导致偿贷能力减弱或者消失,致使违约。 再往后,是普通购房者,也就是拥有足够偿贷能力的购房者,因为楼市变化和社会环境的变化,因为自身利益也加入断贷序列。 这时候,就是房地产泡沫真正大崩盘的时候。 没有人能兜得住这个底。 只能所有人一起来承受,就如同最近三十年日本那样。 比起这个来,目前的烂尾楼断供,那真的是不足一提。 扣除首付和已经付了的钱,现在房屋价格还不如房贷价值高。 当这个问题还是个例的时候不足为道,可变成普遍现象,谁还能笑看曾经红极一时的燕郊,大声说我们不一样。 这话有没有人说我不知道,但我知道,曾经的郑州,是不会认为自己会有今天的局面的,至少大多数人是这样。 牛皮随便吹,事了拂身去,爱tm谁谁,我们不一样,可是到头来就发现, 谁tm不一样? 这个才是大雷,烂尾楼?这在房地产泡沫当中,不过是冰山一角罢了。  所以如果只是眼下烂尾楼这个锅,各方咬咬牙,也就扛了,不是扛不起。 充其量不过是2018之后的数目,不少,但还算有底。 而重点其实在于,如果眼下开了先例,那么后续再面对类似于集体断贷的事情,是否要循例,就唯心角度而言,应该。 唯制角度而言,这个先例一开,后面就有了先例可寻,可若是后面可见的未来也让银行兜底,银行拿什么兜? 这才是关键。 都说银行有钱,可银行的钱是银行的钱么? 银行是现代金融和经济结构最根本的存在,这个锅让银行背,银行业就垮了。 所以这个问题,其实就成了一个选择,是一家哭,还是一路哭。 有个问题叫做列车困境。  作为掌握方向的人,左还是右? 所有人都有答案,但我想没几个人会真的说出来。 我也不会。 但历史,往往会做出向右的抉择,毕竟历史是残酷的,不讲其他。 所以,是唯心,还是唯制,其实关键,就看代价多大,代价可承受,那就唯心,当这个代价是不可承受之重,唯心,未见得结局会如同想的那般称心。 支持唯心者目前甚重,或许是同情心,同理心。 也可能是,不知道这事儿到底有多大。 人很多时候就这样,当不涉及到自身利益的时候,都是抱有强烈的同情心,和从众心理。 当涉及到自身的时候,就完全不是这么回事儿了。 从情理上来讲,这个单,让银行买是逃不掉的,从理智角度来说,这个单让银行买,后果是不可承受的。 这不是金融系统性风险,而是把我们一直应用的现代金融体系的根儿,给刨了。 现代金融体系结构的根基都被刨了,那么在此之上所构建的一切,自然也就土崩瓦解了。 这个坑,谁填进去都不够,也都填不上。 唯制而论,顾全大局。 微心而论,没有无辜者,弱小,就是原罪。 不能见微知著,由浅入深,及近而远的看到未来,茫然地做事,就是吃亏的理由。  现实,其实不需要这么多理由和借口的,很残酷,但这不就是生活么,充满着美好想象,仁义道德,实际上却是一路的坑,不都这么走过来的? 从逻辑上来说,还有唯心的解法。 例如,现在的公司法规定,股东本身其实是和公司有着明显的切割的。 那么有没有可能做穿透追责? 也就是对现有的制度进行调整,房地产公司成了空壳,那么就穿透追责,可行么? 逻辑上可以,但这么做,对于现有制度会是颠覆性的,所以能做么?能做。可做么?我不知道。 又比如,房地产领域最大的受益者,其实并非房地产公司,也非银行,而是地方政府,那么让地方政府做出责任分摊,可行吗? 逻辑上可行,可实际操作起来有几分可行性? 难!难!难! 这动作,得大到天翻地覆才行,可米已成炊,事已至此,时机已过了。 都说我这几年写东西很悲观,我曾经乐观过的,但过了最后期限,却依然等不来该来的,也就乐观不起来了,看的太远,又无力改变什么,有时候,容易过得不快乐。 有些病,入了膏肓了,就药石无医了,华佗再世,扁鹊重生也就只能望而兴叹。 有些事情,也一样,过了最后能挽救的期限,也就没什么可以改变结果了。 这是一场没有气垫的高空坠落,何来软着陆一说? 看到这里,多少人体会到这几年,但凡说远离房产,不投资,不囤房,能不买就先别买,准备要勒紧裤腰带过日子了。 每次写必被人喷,却还是一而再再而三的坚持去提醒的初衷。 居安思危啊。 当然,这不过是我一家之言,毕竟这不过是美日房地产泡沫炸裂的历史,这么多年过去了,也许我们从中吸取了什么经验,找出了什么解法也未可知,可能是我才疏学浅看不了这么深也是可能的。 杂文而已,不必较真。 毕竟,还有一个解释,叫做我们不一样嘛。 到底哪不一样?这我也不知道,都这么说,姑且这么说吧。 念叨了这么些年的一些事儿,大家也都一件件亲眼看到了,但确实,也只是看到了,什么也都没改变,还是那样。 看到问题了,但也确实能力有限,找不到解法,除了随便唠叨一下,能做的也不多。 平凡人而已,拯救世界这种事情,还是交给内裤外穿的家伙来做吧。  过去几年我不喜欢写鸡汤,不是我不会写,而是我知道,还不是只能煲鸡汤的时候,因为还可以做些什么来改变。 我也知道,未来几年,除了多给大家煲鸡汤,也没什么其他可以做的了。 未来几年,真的只有诗和远方可以寄托了。 就这样吧,祝大家都好。 来源:公众号 杨沈伟 作者:杨沈伟 文章仅代表作者观点,转载请注明来源及作者 文章搜索: 杨沈伟 杨沈伟 房地产 烂尾楼 停贷

|

广告  |

精选留言

阳 韩晨力 长草菌 Rob. 杨沈伟 焉+心 Liyan 杨沈伟 Rob. 杨沈伟 @ 杨沈伟 A鑫德众 小桥流水 杨沈伟 冬 ACF一活性炭纤维感恩 杨沈伟 杭州@长安 清净自在 杨沈伟 莎莎 杨沈伟 鲁建勋 王亚乐 杨沈伟 LZD 健先森! A0A-蓝火山 杨沈伟 's future🌟 👼南风 's future🌟 蒲公英 |

广告  |

| 上一篇: 法德领导人同一天陷丑闻被逼辞职!和我国与空客的超级大单有关么? | 本篇: 烂尾楼风险不能扩散,言之凿凿,任重道远 | 下一篇: 烂尾楼风险不能扩散,我们要想办法解决问题,变危为机 |